Renouvellements Non-Vie et Crédit-Caution au 1er Janvier 2006.

Body

1. Dans un environnement compétitif, SCOR tire partie des évolutions récentes des marchés de réassurance

Le marché de la réassurance est aujourd’hui impacté par les événements climatiques exceptionnels de l’année 2005 et le resserrement du marché de la rétrocession. Par ailleurs, la tendance observée au cours des dernières années d’une augmentation des rétentions des cédantes, d’un recours accru aux couvertures non proportionnelles et de consolidations par fusions et acquisitions dans l’assurance sur certains marchés se confirme et a pour effet de réduire les volumes de réassurance sur les marchés les plus matures.

Dans ce contexte, le groupe SCOR s’est appliqué à :

(i)regagner des parts sur les traités existants déjà présents dans son portefeuille, bénéficiant de ses relations de long terme avec ses clients et du relèvement de sa notation « A-, perspective stable » par l’agence de notation Standard & Poor’s,

(ii)redévelopper sa base de clientèle en regagnant 120 cédantes et consolider ses relations avec ses clients existants par l’acceptation de nouvelles affaires en valorisant l’innovation technique et financière de ses équipes de souscription face à un marché plus complexe et leur réactivité dans un marché qui ne s’est ajusté que fin décembre,

(iii)valoriser, en accord avec sa politique de souscription, les droits de renouvellements d’ALEA Europe acquis le 10 décembre 2005 et qui représentent un volume de primes émises par SCOR de EUR 61 millions au 1er janvier 2006.

Le Groupe SCOR a veillé lors des renouvellements 2006 à maintenir sa politique de souscription axée sur la rentabilité et la qualité des affaires souscrites. Le Groupe a refusé de souscrire les affaires ne répondant pas à ses critères de souscription et a, par exemple, choisi de suspendre ses relations avec 39 clients en traités Non-Vie.

2. SCOR progresse significativement sur l’ensemble des marchés de réassurance Non-Vie

Les renouvellements au 1er janvier 2006 ont porté sur 80% du portefeuille de traités dommages et responsabilité, sur 30% de l’activité Grands Risques d’Entreprises et sur la quasi-totalité du portefeuille de Crédit-Caution.

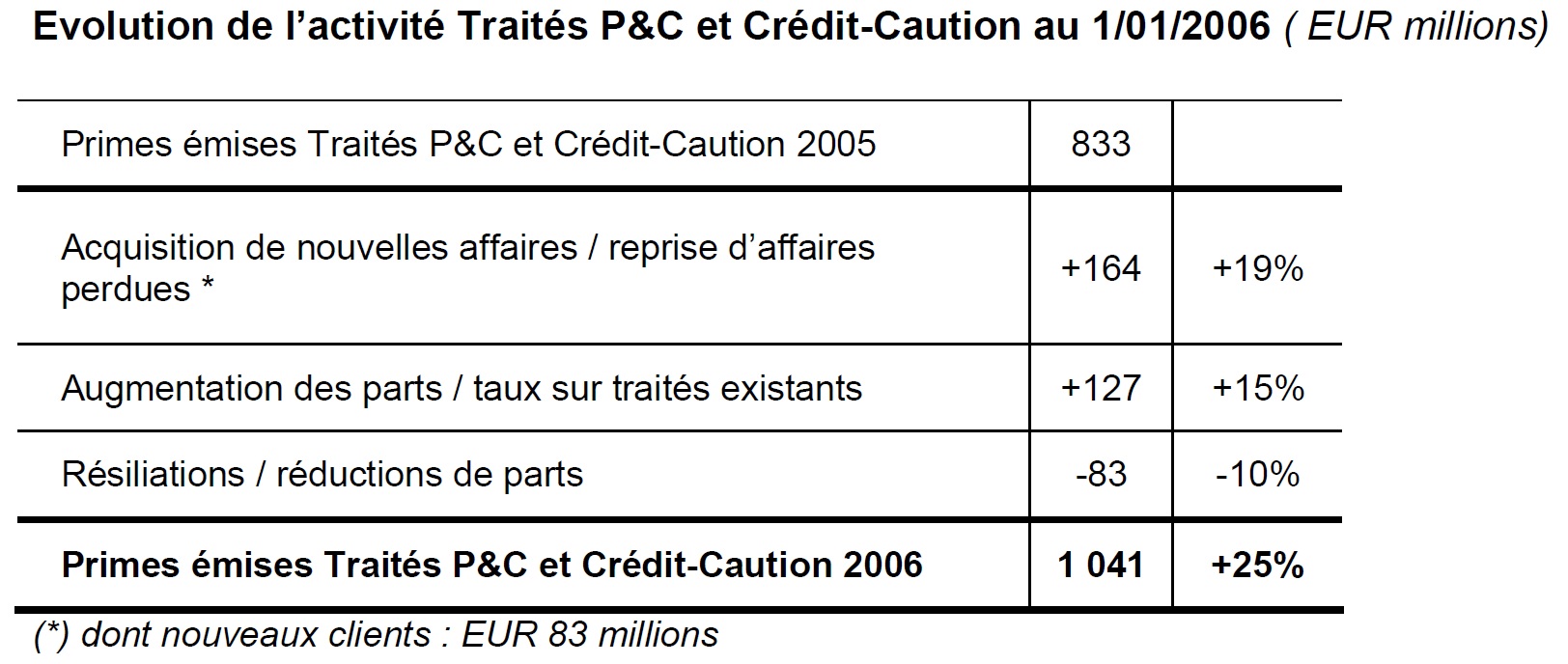

2.1. Les primes attendues en traités Dommages & Responsabilité et Crédit-Caution renouvelés au 1er janvier 2006 progressent de 25% à EUR 1 041 millions.

Lors de ces renouvellements, les tarifs observés sur les différents marchés sont en légère augmentation et se situent à un niveau satisfaisant.

Traités Non-Vie en Europe

Les renouvellements en Europe au 1er janvier 2006 concernent 97% du portefeuille de traités Non-Vie de la zone. Dans un environnement tarifaire satisfaisant, le Groupe enregistre une hausse des primes brutes émises en Europe en 2006 de 26% à EUR 746 millions.

Le Groupe gagne ou regagne de nombreux clients, y compris en apéritions. Avec ses clients existants, il augmente ses participations et signe de nouveaux contrats.

En France, la hausse des primes brutes émises est estimée en 2006 à +25%. Les renouvellements permettent à SCOR de retrouver sa position d‘acteur majeur du marché. Le Groupe a pris 36 apéritions et bénéficie de la hausse sensible des tarifs en réassurance de responsabilité civile automobile non-proportionnelle.

Au Royaume-Uni, la hausse des primes brutes émises est estimée en 2006 à +47%. Sur ce marché particulièrement sensible à la notation financière, SCOR bénéficie du relèvement de la notation du Groupe en 2005.

En Espagne et au Portugal, la hausse des primes brutes émises est estimée en 2006 à +43%, portée notamment par la forte progression de l’activité de couverture décennale.

En Allemagne et en Autriche, la hausse des primes brutes émises est estimée en 2006 à +25% ; le Groupe bénéficie notamment de l’apport d’une partie du portefeuille d’ALEA Europe.

En Italie, comme en Europe de l’Est, dont les marchés sont parmi les plus affectés par la poursuite du passage du proportionnel au non-proportionnel, par l’augmentation des rétentions des cédantes et par les mouvements de consolidation dans l’assurance, les hausses des primes brutes émises sont estimées respectivement à 11% et 8% en 2006.

Sur la zone Europe du Nord (Scandinavie et Bénélux), la hausse des primes brutes émises est estimée en 2006 à +25 %.

Traités Non-Vie en Amérique du Nord

Les renouvellements en Amérique du Nord au 1er janvier 2006 concernent 62% du portefeuille de traités Dommages de la zone. Les primes brutes émises augmentent de 19 % à EUR 104 millions sur cette zone, mais des évolutions contrastées sont observées aux Etats-Unis et au Canada :

Sur la zone Etats-Unis, Caraïbes, le Groupe enregistre une hausse de 4% du volume de primes brutes émises. Le Groupe continue de réduire son exposition dans cette zone et cette hausse résulte exclusivement de l’augmentation des tarifs. Le Groupe maintient sa politique de refus de souscription des programmes de pure couverture catastrophes naturelles.

Au Canada, le Groupe enregistre une hausse de 33 % des primes brutes émises, bénéficiant des effets du relèvement de la notation et d’une politique commerciale efficace dans un environnement tarifaire globalement stable.

Le reste des traités Nord-américains se renouvelle au 1er juillet.

Traités Non-Vie en Asie

Sur les traités asiatiques arrivant à renouvellement au 1er janvier 2006 (moins de 30% du portefeuille de la zone), SCOR enregistre une progression de 54 % des primes brutes émises à EUR 31 millions.

Le Groupe regagne des parts et a gagné de nouveaux clients en Malaisie et en Chine. Le relèvement de la notation du Groupe permet à SCOR de reprendre une activité en Australie.

Les traités au Japon et en Corée, qui représentent une part très significative de l’activité de la zone, se renouvellent au 1er avril 2006.

Traités Non-Vie dans les autres pays du monde

La zone reste du monde regroupe le Proche et Moyen-Orient, l’Afrique et l’Amérique du Sud. Sur les traités de cette zone arrivant à renouvellement au 1er janvier 2006 (65% du portefeuille de la zone), SCOR enregistre une progression de 12 % des primes brutes émises à EUR 96 millions.

Activité Crédit-Caution

Les renouvellements des traités de Crédit-Caution au 1er janvier 2006 concernent la quasi-totalité du portefeuille. Les primes émises sont en hausse d’environ 35% à EUR 63 millions. Le relèvement de la notation du Groupe et le choix stratégique de développement commercial de cette activité permettent à SCOR de reprendre sa place d’acteur de premier plan. Plus de la moitié de cette hausse est constituée d’affaires nouvelles.

Ces renouvellements au 1er janvier 2006 et les renouvellements estimés sur le reste de l’année permettent d’anticiper un volume de primes brutes émises pour 2006 pour l’activité Traités P&C et Crédit-Caution de l’ordre de EUR 1 250 millions.

2.2. L’activité Grands Risques d’Entreprises

Les renouvellements des couvertures facultatives des grands risques d’entreprises se font tout au long de l’année, sans périodicité particulière.

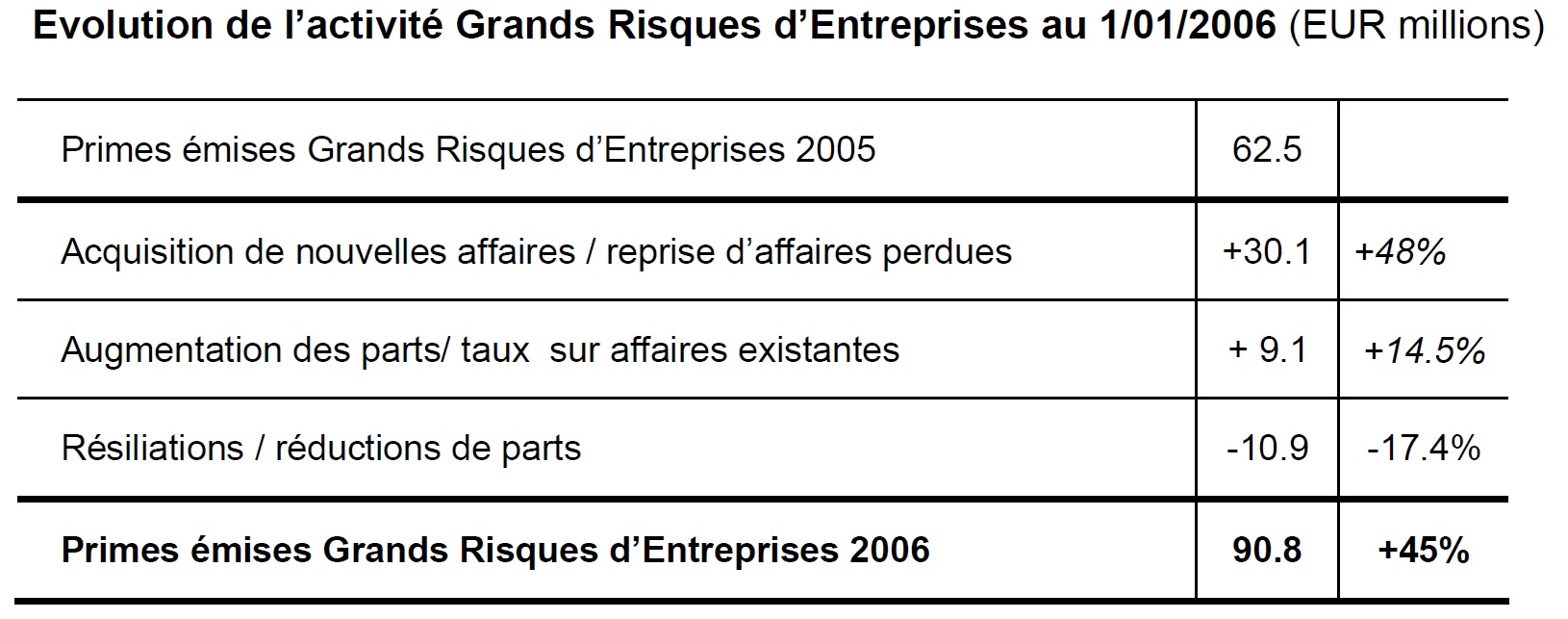

En fin d’année 2005, 30 % du portefeuille renouvelable arrivait à échéance. Le volume de primes émises enregistre une hausse de 45% à EUR 91 millions.

Cette augmentation significative est d’abord due à un meilleur accès aux affaires du fait du relèvement de la notation du Groupe. Elle résulte également du durcissement des conditions d’assurance/réassurance de certains segments de marché sur lesquels SCOR est fortement implanté, comme le secteur des risques Energie.

Ces renouvellements en fin d’année 2005 et les renouvellements estimés sur le reste de l’année permettent d’anticiper un volume de primes brutes émises pour 2006 pour l’activité Grands Risques d’Entreprises de l’ordre de EUR 350 millions.

3. Renouvellements en réassurance Vie :

En réassurance vie, les affaires sont souscrites tout au long de l’année. L’augmentation du volume des primes est de 5% pour les affaires arrivées à renouvellement au 1er janvier 2006 qui représentent environ 50% du portefeuille de SCOR en réassurance Vie.

La prévision d’activité en Réassurance Vie dépend largement de la souscription américaine particulièrement sensible à l’évolution de la notation du Groupe par l’agence AM BEST.